- 8. február 2026 o 17:00

Takmer štvrtina slovenských domácností žije od výplaty k výplate a nemá dostatočné finančné rezervy

Na papieri vyzerajú slovenské domácnosti bohatšie než kedykoľvek predtým. Nové dáta však ukazujú menej optimistický obraz. Napriek rastu majetku žije takmer štvrtina domácností prakticky od výplaty k výplate a nemá dostatočné finančné rezervy na zvládnutie nečakaných výdavkov, informuje Národná banka Slovenska (NBS).

Vyplýva to z najnovších údajov zo Zisťovania o financiách a spotrebe domácností (HFCS), ktoré sa realizovalo na prelome rokov 2023 a 2024. Dáta mapujú, ako inflácia, rast cien bývania a vyššie úrokové sadzby ovplyvnili reálnu finančnú kondíciu Slovákov po pandémii.

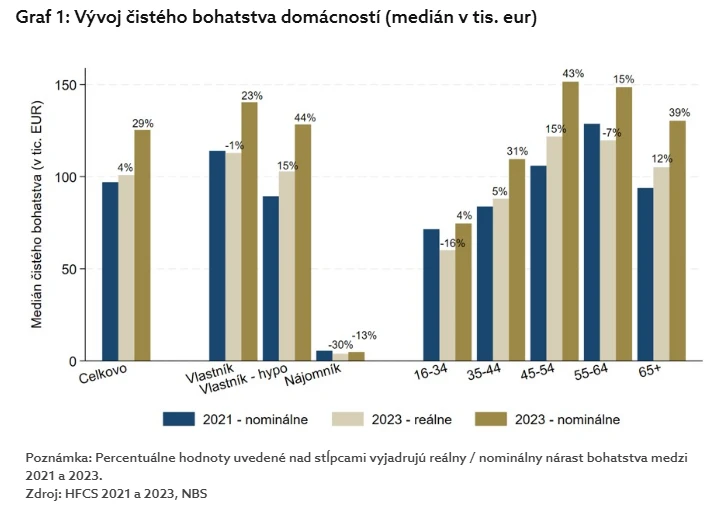

Medzi rokmi 2021 a 2023 vzrástlo čisté bohatstvo typickej slovenskej domácnosti v nominálnom vyjadrení takmer o 30 percent. Po započítaní inflácie však ide len o reálny nárast približne o 4 percentá. Inými slovami, majetok rástol, no jeho skutočná hodnota bola z veľkej časti „zožratá“ zdražovaním.

Priemerné čísla navyše zakrývajú výrazné rozdiely medzi jednotlivými skupinami obyvateľstva. Zatiaľ čo niektorí zvládli náročné obdobie s relatívnou ľahkosťou, iní niesli podstatne ťažšiu záťaž.

Kto sa zviezol a kto kráčal pešo

Najviac z rastu cien profitovali vlastníci nehnuteľností, pre ktorých bolo bývanie hlavným zdrojom rastu majetku. Výhodu mali aj domácnosti s hypotékami, inflácia totiž znižovala reálnu hodnotu ich dlhov, zatiaľ čo hodnota nehnuteľností rástla.

Najvýraznejší reálny nárast bohatstva, približne 15 percent, zaznamenali domácnosti vo veku 45 až 54 rokov. Darilo sa aj starším domácnostiam nad 65 rokov, hoci vychádzali z nižšej východiskovej úrovne.

Úplne opačný vývoj však postihol mladé domácnosti a nájomníkov. Domácnosti vo veku 16 až 34 rokov zaznamenali reálny pokles čistého majetku o približne 16 percent, nájomníkom klesol až o 30 percent. Bez vlastnej nehnuteľnosti a bez „inflačnej pomoci“ pri dlhoch zostali odkázaní len na vlastné príjmy v čase rastúcich cien.

Dôležitým zistením je, že rast majetku automaticky neznamená finančnú odolnosť. Veľká časť bohatstva slovenských domácností je viazaná v nelikvidných aktívach, predovšetkým v nehnuteľnostiach. Hodnota tam síce je, no v prípade krízy ju nemožno rýchlo využiť.

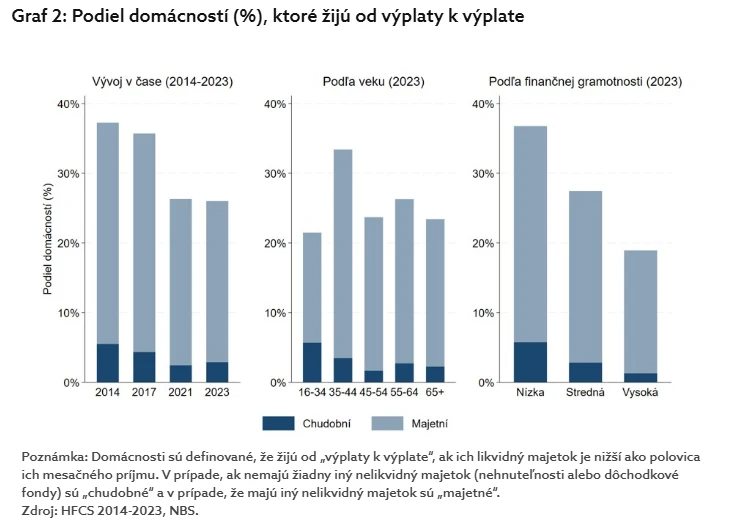

Práve preto takmer štvrtina domácností nemá k dispozícii pohotovostné finančné rezervy a funguje z mesiaca na mesiac. Neznamená to, že sú chudobné, často ide o majetné domácnosti bez hotovosti. Vlastnia dom alebo byt, no nečakaný výdavok ich môže dostať do vážnych problémov.

Rozdiely sa prehlbujú

Údaje zároveň ukazujú rastúcu nerovnosť. Najbohatších 10 percent domácností vlastnilo v roku 2023 takmer 36 percent celkového bohatstva, zatiaľ čo v roku 2021 to bolo 33 percent. Výrazne lepšie sú na tom vlastníci bývania a staršie domácnosti, najviac pod tlakom zostávajú mladí a nájomníci.

Významnú úlohu zohráva aj finančná gramotnosť. Domácnosti s lepšími znalosťami hospodárenia s peniazmi majú výrazne menšiu tendenciu žiť z ruky do úst. Zistenia naznačujú, že hoci sa slovenské domácnosti po pandémii v priemere posunuli vpred, rozdiely medzi nimi sa prehĺbili. Majetok rastie, no bez likvidnej rezervy zostáva finančná stabilita krehká. A v prostredí pretrvávajúcej neistoty môže aj menší otras znamenať vážny problém.

Minútky zo Slovenska

- 24.04. Pri autobusovej zastávke v Žiline vychováva diviačica svoje mláďatá. Obyvatelia sa boja o deti

- 24.04. VIDEO: Cyklisti sa dočkali. Trenčianska župa otvorí ďalší dôležitý úsek cyklomagistrály, prepojí Trenčín s Dubnicou

- 24.04. Rušňovodič posiela odkaz bežkyni, ktorá mu pri Dunajskej Strede skoro skočila pod vlak, zľakli sa aj okoloidúci

- 24.04. Župné dni opäť rozprúdia život na východe, čaká vás nadupaný program a hviezdy ako Tina, Alan Murin či HEX. Kedy a kde?

- 24.04. Kam vyraziť cez víkend? Nitra ožije trhmi, moto akciou aj veľkou narodeninovou párty s Mirom Jarošom

- 24.04. Do práce sa pôjde aj 8. mája. Pozor, niektoré skupiny zamestnancov nedostanú ani euro navyše

- 24.04. Z bývalého závodu na Horehroní denne vyvážajú tisíce litrov kontaminovanej vody, hrádza sa môže pretrhnúť

- 24.04. Nitru čaká koncert Mira Jaroša v Promenade: Bude zdarma a pre všetkých, naposledy spôsobil detský ošiaľ

- 24.04. PREHĽAD: Posledný aprílový víkend je pred nami! V Prešovskom kraji je pripravený pestrý program, vyberiete si?

- 24.04. Víkend v Trenčianskom kraji ponúkne pestrý kultúrny program, od veľkých šou až po divadelnú poctu televíznej legende

- 24.04. PREHĽAD: Víkendové dni sú za dverami, čo ponúka Košický kraj? Tešiť sa môžete na poriadne nadupané podujatia

- 24.04. Poštárka opísala svoj bežný pracovný deň, pravda o žltých lístkoch vo vašej schránke vás možno prekvapí

- 24.04. Zomrel uznávaný zubár Rudolf Kotula, ktorý roky pôsobil v Banskej Bystrici, ovplyvnil generácie lekárov

- 24.04. Dvojicu medveďov spozorovali len pár metrov od cyklotrasy. Z Liptova prichádza ďalšie varovanie

- 24.04. VIDEO: Novorodenecké dvojičky zo Spišskej roztopia vaše srdce, braček spoznal svoju sestričku v prvej sekunde